'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务四 红字发票开具

任务描述

丰森木业向客户销售一批地板,由于客户装修方案变更,部分地板不符合其新标准,要求退货。之前一直未接触数电发票业务的开票员高询在收到退货的相关资料后,却不知如何在电子发票服务平台对此次退货的发票进行处理。为准确进行红字发票开具,应注意以下关键问题:

1.在什么情况下需要开具红字发票?

2.红字发票的开具流程是什么?

3.红字发票的开具对增值税应纳税额有何影响?

数电发票试行后,开具完成的数电发票不能作废。红字发票开具成为企业处理退货、开票有误等情形的重要手段,直接关系到增值税的准确核算与企业税务合规。企业需准确判断经济业务所属情形,并按要求开具红字发票,以降低税务风险。接下来,我们将对红字发票开具的相关事项进行深入探讨。

任务准备

数电红字发票开具规定

随着数电发票的普及,红字发票的开具也相应地发生了变化。在数电环境下,红字发票的开具不仅关系到企业的财务核算,还涉及到增值税的申报抵扣,甚至影响到出口退税等业务。因此,了解并掌握数电红字发票的开具规定,对于企业来说,是提高财务管理水平、降低税务风险的重要手段。接下来,我们将介绍数电红字发票的开具规定。

数电试点纳税人发生开票有误、销货退回、服务中止、销售折让等情形,需要通过电子发票服务平台开具红字数电票或红字纸质发票的,按以下规定执行:

1.若受票方未对其进行用途确认及入账处理,由开票方通过电子发票服务平台录入《红字发票信息确认单》后全额开具红字数电票,无需受票方确认。

2.若受票方已对其进行用途确认或入账处理,可由购销双方任意一方在电子发票服务平台发起《红字发票信息确认单》,经对方确认后全额或部分开具红字数电票。

当受票方为非数电票试点纳税人,则需由开票方在电子发票服务平台或由受票方在增值税发票综合服务平台填开并提交《红字发票信息确认单》。

3.受票方已将发票用于增值税申报抵扣的,应暂依《红字发票信息确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《红字发票信息确认单》一并作为记账凭证。

4.数电票试点纳税人通过电子发票服务平台开具的数电票或纸质发票已用于申请出口退税、代办退税的,暂不允许开具红字发票。

各票种之间的红冲规则

在日常财务工作中,发票开具错误需要红冲是常见的情况。由于现存开票平台及发票种类多样,掌握各票种之间的红冲规则至关重要。接下来,我们将详细讲解这些规则。

1.数电票可以对数电票、数电纸票(电子发票服务平台开具的纸票)、税控发票进行红冲(前提为税控档案已注销)。

2.数电纸票可以对数电纸票、税控发票进行红冲,不允许对数电票进行红冲(前提为税控档案已注销)。

3.税控发票仅允许对税控发票进行红冲,不允许对数电票、数电纸票进行红冲。

账务处理

一般纳税人销售货物、提供应税劳务服务并开具增值税专用发票后,在发生销售货物退回、折让时,应按规定开具红字专用发票,对退还给购买方的增值税额,可从发生销货退回、折让当期的销项税额中扣减。未按规定开具红字专用发票的,不得冲减当期销项税额。

已开发票未入账退货的会计处理

当销货方收到退回发票时,可对原蓝字发票作废处理,一般不做账务处理。

在产品退回时发生的相关费用,做以下分录:

借:销售费用

贷:银行存款/其他应付款(购货方代垫)无退货条件且已入账的会计处理

如果未确认收入,企业应按已记入“发出商品”账户的商品成本金额做以下分录:

借:库存商品

贷:发出商品采用计划成本或售价核算的,应按计划成本或售价记入“库存商品”,同时计算产品成本差异或商品进销差价。

如果已确认收入,销货方在购货方提供进货退出或者索取折让通知单后,开具红字专用发票。做以下分录:

借:应收账款/银行存款/财务费用(红字借记或蓝字贷记)

贷:主营业务收入(红字贷记)

应交税费——应交增值税(销项税额)(红字贷记)借:库存商品

贷:主营业务成本任务实施

任务背景

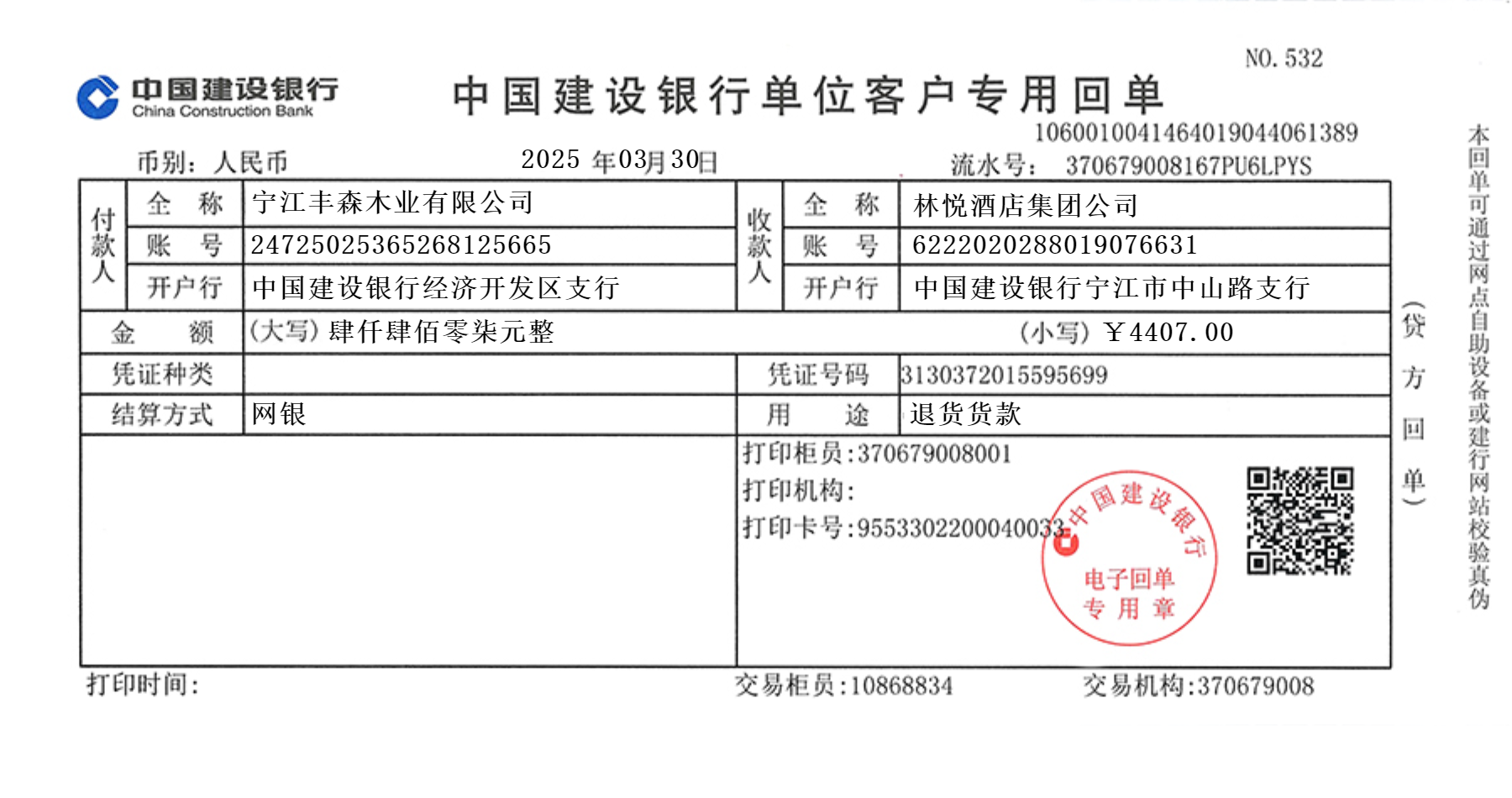

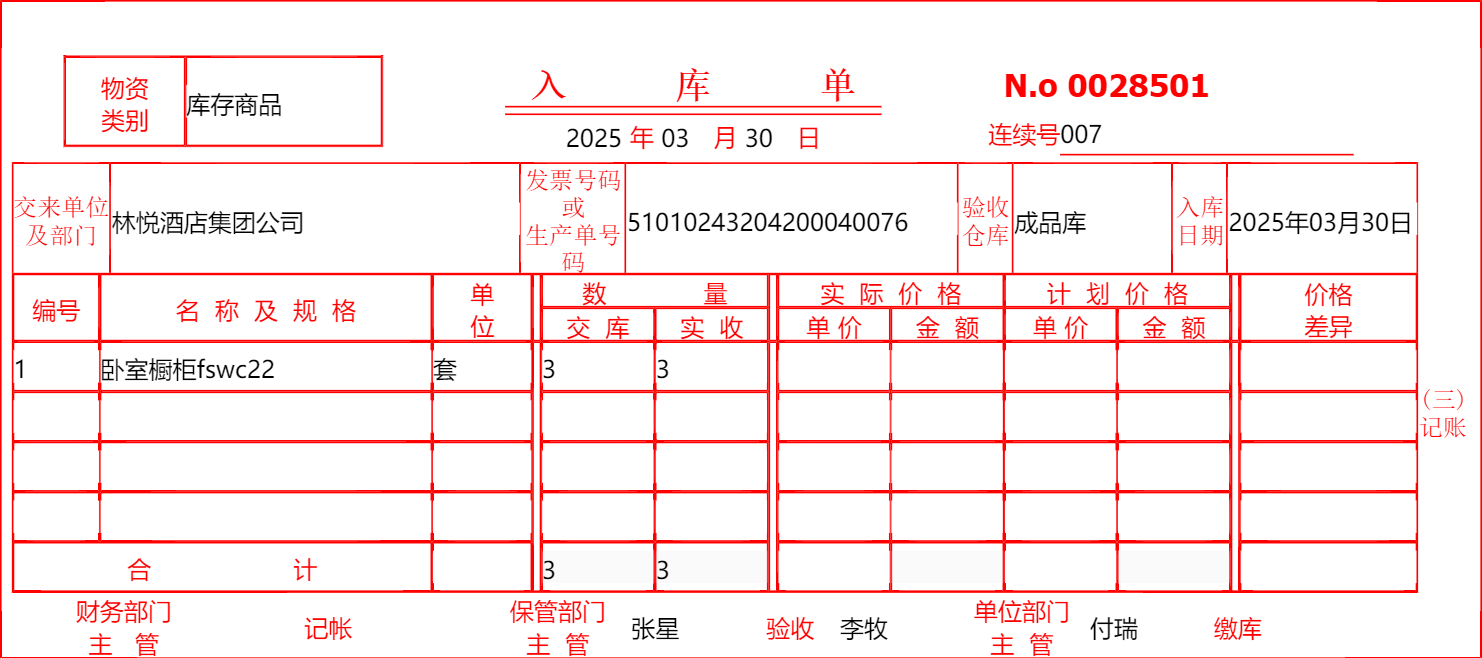

2025年03月30日,丰森木业上月销售给林悦酒店集团公司的一批卧室橱柜出现质量问题,已协商部分退货并退回相应货款。上月已给对方开具数电增值税专用发票,对方已对发票进行用途确认及入账处理。

企业基本情况见 [企业资料-实训企业一]

任务要求

丰森木业在收到退货的当日需针对此业务开具红字发票。丰森木业与林悦酒店均属于数电发票试点企业。

任务分析

(1)明确原蓝字发票使用状态:发票的用途确认及入账状态影响红字发票处理流程。

业务提示

本任务背景中明确“对方已对发票进行用途确认及入账处理”,可由购销双方任意一方在电子发票服务平台录入红字发票信息确认单。需在电子发票服务平台查看是否收到受票方发来的确认单,若未收到受票方发来的确认单,需开票方录入《红字发票信息确认单》。

(2)明确开具红字发票原因:主要包括开票有误、销货退回、销售折让三个方面,红冲原因应由纳税人根据业务实际确定。

业务提示

蓝字发票开具时商品服务编码填写仅为货物或者劳务时,红冲原因不能勾选为“服务中止”;商品服务编码仅为服务时,红冲原因不能勾选为“销货退回”;对于兼

(3)确认开票信息:若涉及部分退货或销售折让情况,根据业务实际修改数量和金额。

业务提示

在购买方将蓝字发票勾选或入账后,销售方才可以发起部分红冲;当购买方未勾选未入账时,仅能由销售方发起全额红冲。

任务操作

(1)进入电子税务局,选择【开票业务】-【红字发票开具】

(2)进入【红字发票确认信息处理】-【购/销方选择】选择“我是销售方”-【查询】,查看是否收到受票方发来的确认单。

操作提示

若未收到受票方发来的确认单,需进入第3步;若收到受票方发来的确认单,直接进入第4步。

(3)进入【红字发票确认信息录入】-【购/销方选择】选择“我是销售方”【查询】,查询出符合条件的原蓝字发票。

选择原蓝字发票填写开具红字发票原因、数量、金额信息,等,点击“提交”,等待对方确认。

(4)进入【红字发票开具】-【购/销方选择】选择“我是销售方”-【查询】,查看确认单确认状态。

(5)进入【红字发票确认信息处理】-【查询】-【去开票】,确认“开票时间”,点击【开具发票】。

(6)发票开具成功后,【 红字发票记录】可查看“我开具的”的发票信息。

任务拓展

丰森木业收到客户通知,该客户对本月购买的商品入库验收时,发现存在质量问题,需要进行全额退货处理。该客户对该笔业务取得的增值税发票未进行入账处理和用途确认,且属于数电发票试点范围企业。丰森木业同意退货处理。丰森木业对本月开具的蓝字发票如何进行处理?

操作视频

红字发票开具操作视频