'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务二 房产税核算与申报

任务描述

丰森木业在进行年度财务审计时,发现其在房产税核算与申报过程中存在一些问题。由于公司拥有多处厂房和办公楼,涉及的房产税税源信息较为复杂,报税员高询在某季度申报房产税时,未对一出租的厂房进行税源采集与申报,使企业面临税务风险。为准确采集税源信息并进行申报,需要注意以下关键问题:

1.房产税的征税范围是什么?

2.房产税的计税依据是什么?

3.房产税的税率是如何规定的?

4.房产税有哪些税收优惠政策?

5.如何完成房产税的纳税申报?

房产税作为财产税中的个别财产税,其征税范围、计税依据、税率及税收优惠政策的掌握,是许多企业在成长过程中需要面对的税务管理挑战,对于企业而言至关重要。接下来,我们将深入探讨如何进行房产税的税源采集与申报,以及如何在实践中应用税收优惠政策,以实现税务成本的有效控制与企业财富的合理分配。

任务准备

房产税概念

房产税是以房屋为征税对象,依据房产计税价值或房产租金收入向房产所有人或经营人征收的一种税。

纳税义务人和征税范围

你是否曾经在处理房产税务问题时感到困惑?你是否想知道在不同情况下谁应该承担房产税的责任?又或者你对房产税的征税范围感到模糊,不知道哪些地区需要缴纳房产税?这些问题不仅仅是你一个人会遇到的,许多财税从业者和企业管理者在实际操作中都会碰到类似的困惑。接下来,我们将深入探讨房产税的纳税义务人和征税范围。

纳税义务人

房产税以在征税范围内的房屋产权所有人为纳税人。其中:

产权属国家所有的,由经营管理单位纳税;产权属集体和个人所有的,由集体单位和个人纳税。

产权出典的,由承典人纳税。

产权所有人、承典人不在房屋所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或使用人纳税。

纳税单位和个人无租使用房产管理部门、面税单位及纳税单位的房产,应由使用人代为缴纳房产税。

征税范围

房产税的征税范围为城市、县城、建制镇和工矿区。

城市是指国务院批准设立的市。

县城是指县人民政府所在地的地区。

建制镇是指经省、自治区、直辖市人民政府批准设立的镇。

工矿区是指工商业比较发达、人口比较集中、符合国务院规定的建制镇标准但尚未设立建制镇的大中型工矿企业所在地。开征房产税的工矿区须经省、自治区、直辖市人民政府批准。

房产税的征税范围不包括农村。

税率、计税依据及应纳税额的计算

纳税义务人和征税范围的界定为税率、计税依据及应纳税额的计算提供了基础,而税率、计税依据及应纳税额的计算则是纳税义务人履行义务、税务机关征收税款的具体依据。在明确了房产税的纳税义务人和征税范围之后,接下来我们需要了解房产税的具体税率、计税依据以及应纳税额的计算方法。这些内容是房产税核算的重要组成部分,直接影响到纳税人的税负水平。

税率

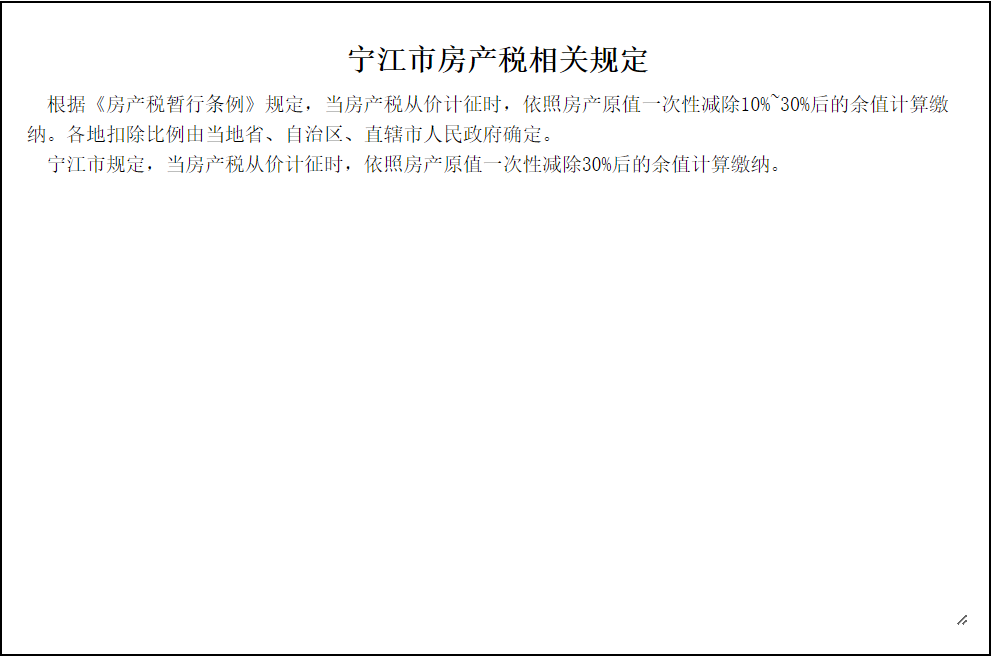

我国现行房产税采用的是比例税率。由于房产税分为从价计征和从租计征两种形式,所以房产税的税率也有两种:一种是按房产原值一次减除10%~30后的余额计征的,税率为1.2%;另一种是按房产出租的租金收入计征的,税率为12%。从2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税;对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

计税依据

房产税的计税依据是房产的余值或房产的租金收入。房产的余值是房产的原值一次性减除10%~30%后的剩余价值,各地扣除比例由当地省、自治区、直辖市人民政府确定;房产出租的,以不含增值税的房产租金收入为房产税的计税依据。

应纳税额计算

1.从价计征

从价计征是指按房产的原值减除一定比例后的余值计征,计算公式为:

\( \text{应纳税额} = \text{应税房产原值} \times (1 - \text{扣除比例}) \times 1.2\%\)

2.从租计征

从租计征是指按房产的租金收入计征,计算公式为:

\(\text{应纳税额} = \text{租金收入} \times 12\% \, (\text{或} \, 4\%)\)

税收优惠

在实际工作中,我们经常会遇到各种类型的房产,有些需要缴纳房产税,而有些则享有免税优惠。了解这些税收优惠政策不仅能帮助我们准确进行税费核算,还能为企业和个人合理规划税务提供重要参考。让企业和个人在税收的“丛林”中,能够找到适合自己的“避风港”。

根据《房产税暂行条例》及有关规定,下列房产免征房产税。

1.国家机关、人民团体、军队自用的房产。

2.宗教寺庙、公园、名胜古迹自用的房产。

3.个人拥有的非营业用的房产。

4.经财政部批准的其他房产。

征收管理

1986年,我国正式颁布《中华人民共和国房产税暂行条例》,从此,房产税的征收开始走向规范化。随着时间的推移,房产税的征收管理也在不断完善,比如纳税义务的发生时间、纳税期限和纳税地点等规定。这些都是为了更好地适应社会经济的发展,确保税收的公平与效率。接下来,我们将深入探讨房产税的征收管理。

纳税义务发生时间

1.纳税人将原有房产用于生产经营,从生产经营之月起,缴纳房产税。

2.纳税人自行新建房屋用于生产经营,从建成之次月起,缴纳房产税。

3.纳税人委托施工企业建设的房屋,从办理验收手续之次月起,缴纳房产税。

4.纳税人购置新建商品房,自房屋交付使用之次月起,缴纳房产税。

5.纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起,缴纳房产税。

6.纳税人出租、出借房产,自交付出租、出借房产之次月起,缴纳房产税。

7.房地产开发企业自用、出租、出借本企业建造的商品房,自房屋使用或交付之次月起,缴纳房产税。

8.纳税人因房产的实物或权利状态发生变化而依法终止房产税纳税义务的,其应纳税款的计算应截止到房产的实物或权利状态发生变化的当月月末。

纳税期限

房产税实行按年计算、分期缴纳的征收方法,具体纳税期限由省、自治区、直辖市人民政府确定。

纳税地点

房产税由房产所在地的主管税务机关负责征收。房产不在一地的纳税人,应按房产的坐落地点,分别向房产所在地的税务机关缴纳房产税。

房产税纳税申报表

自2021年6月1日起,纳税人申报缴纳城镇土地使用税、房产税、车船税、印花税、耕地占用税、资源税、土地增值税、契税、环境保护税、烟叶税中一个或多个税种时,使用《财产和行为税纳税申报表》。纳税人新增税源或税源发生变化时,需先进行房产税水源信息采集或修改。

账务处理

为了反映和核算企业房产税的缴纳情况,企业应设置"应交税费-应交房产税"科目。该科目贷方反映按规定计算应缴纳的房产税,借方反映实际缴纳的房产税。若有贷方余额,其表示企业欠缴或需补缴的房产税;若有借方余额,其表示企业实际多缴纳的房产税。

1.计算应缴纳的房产税

借:税金及附加

贷:应交税费-应交房产税2.缴纳房产税

借:应交税费-应交房产税

贷:银行存款任务实施

任务背景

2025年1月10日,丰森木业公司办税员高询申报2024年第4季度房产税。

企业基本情况见 [企业资料-实训企业一]

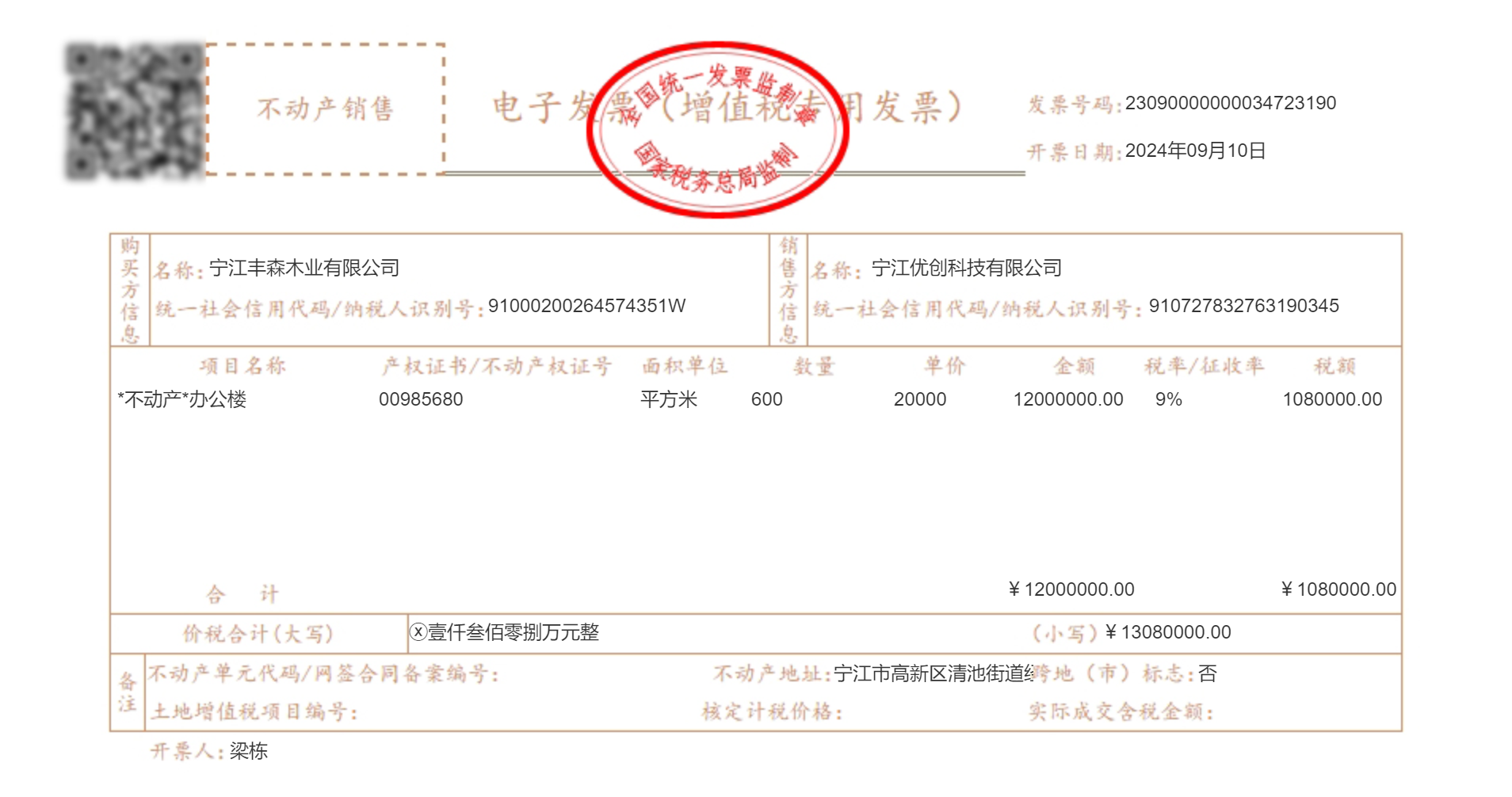

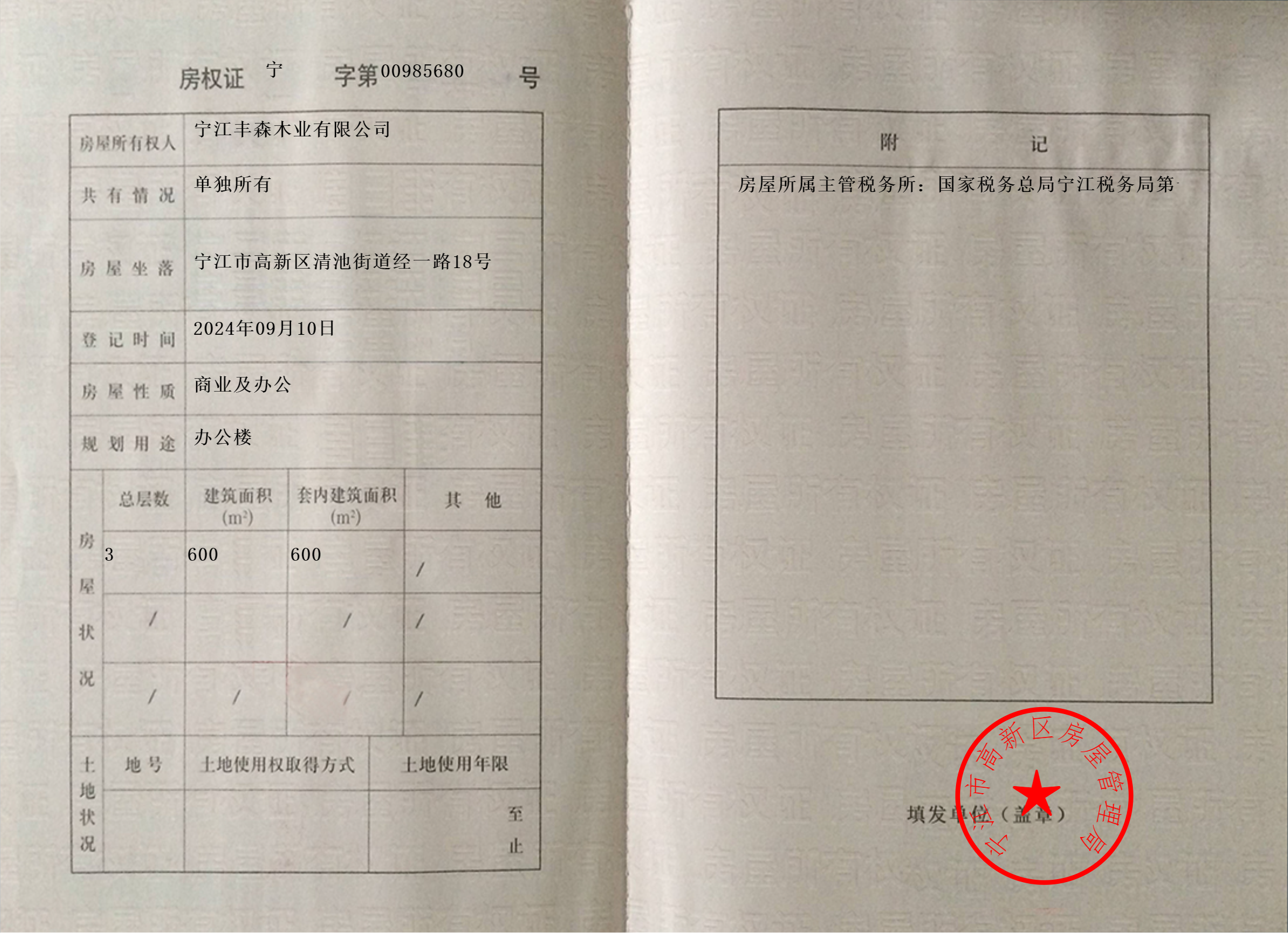

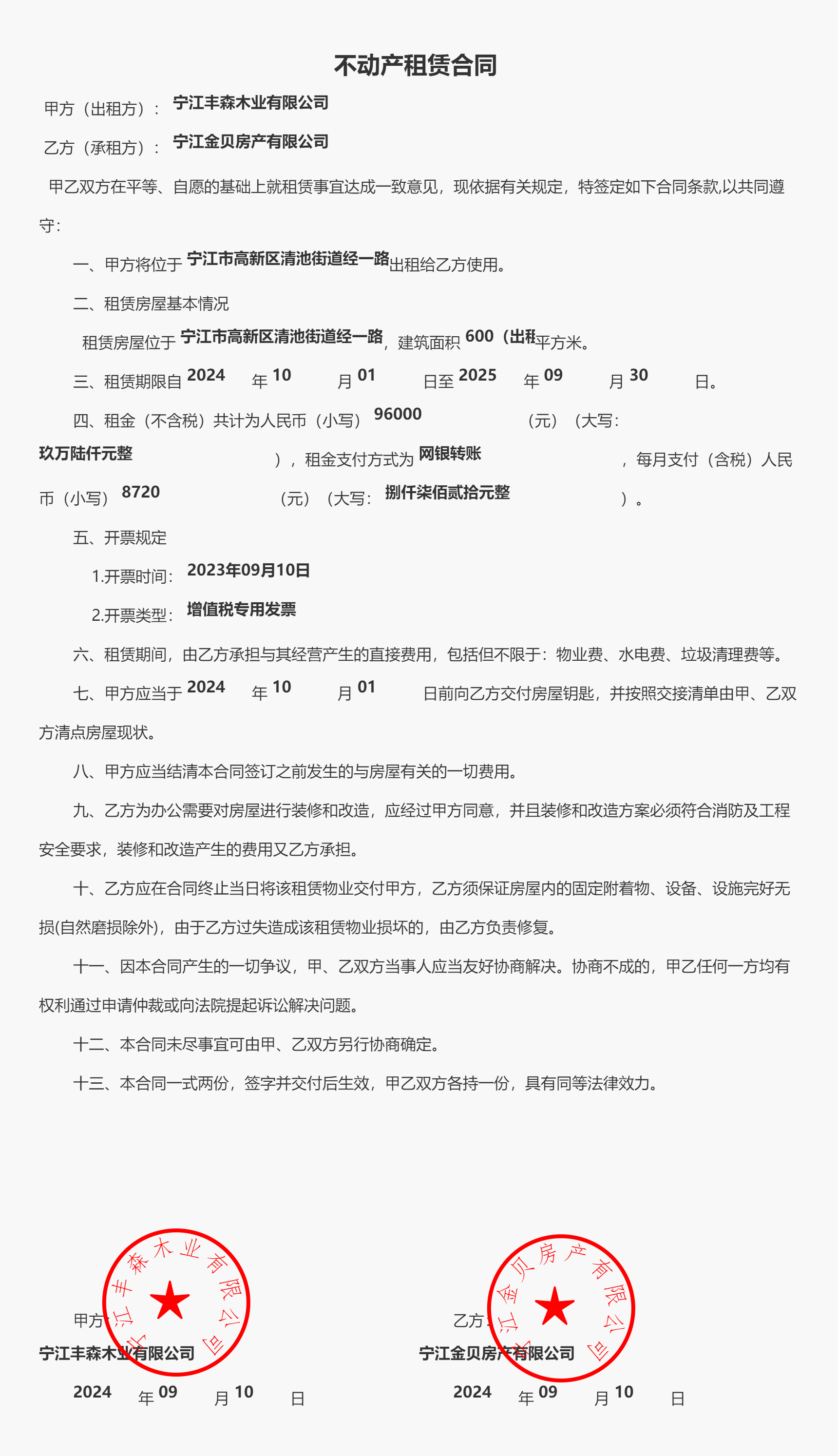

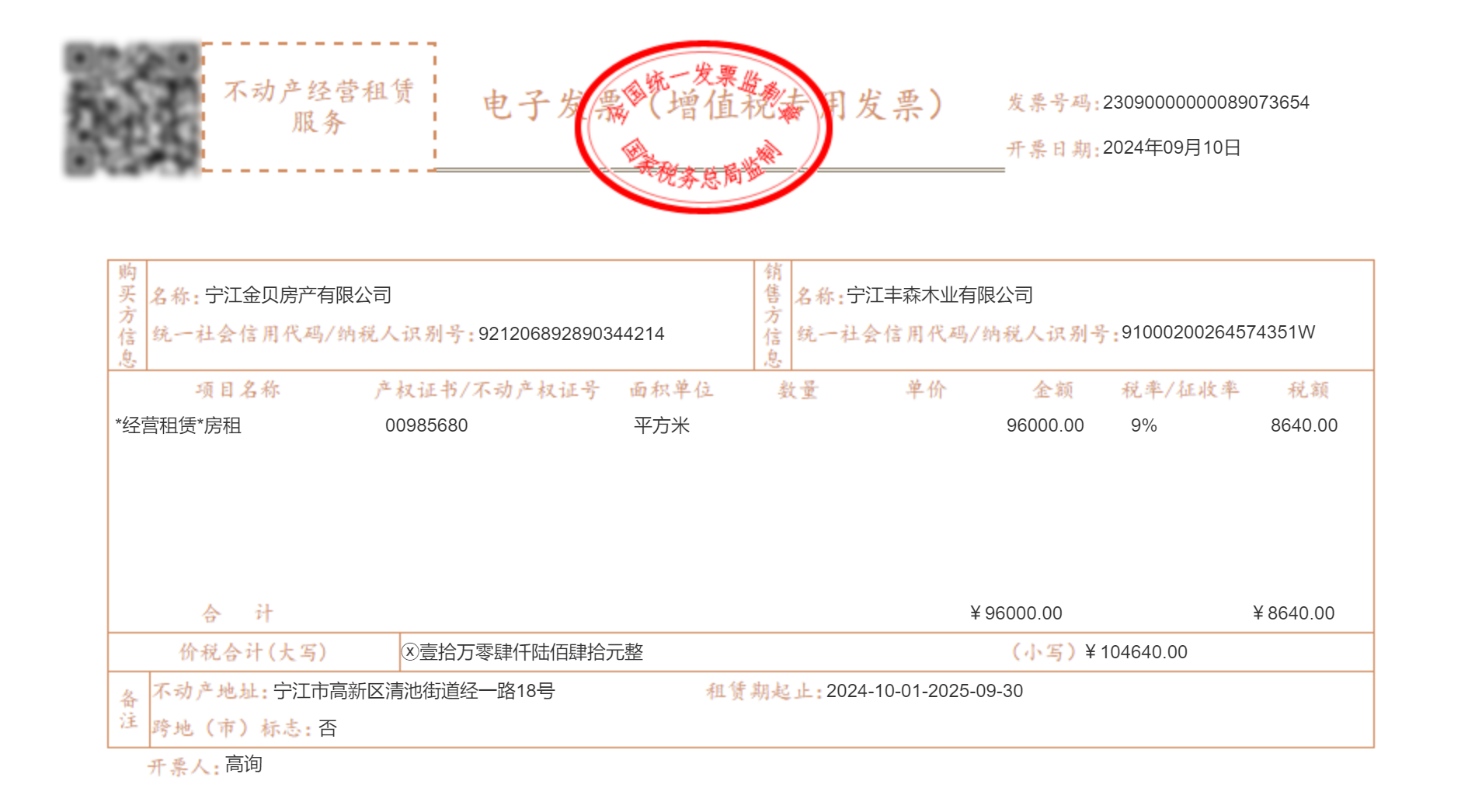

2024年9月10日购置一处新建商品房用于商业及办公,于当日办妥变更登记等相关手续并于9月10日签订租赁合同将部分楼层对外出租。

任务要求

1.根据企业相关资料完成房产税税源采集。

2.根据采集的税源信息,进行房产税的申报。

任务分析

1.判断申报所属期:房产税实行按年计算、分期缴纳的征收方法。

业务提示

丰森木业公司按季申报房产税,9月份购置的房屋并部分出租,于次月缴纳房产税,申报所属期为2024年10月1日-2024年12月31日。

2.确定计征依据:根据房产用途选择按照房产余值或者租金计征。

业务提示

丰森木业公司购置的房产主要用于商业及办公,将部分出租给企业,自用部分属于从价计征,出租部分属于从租计征。

丰森木业公司从价计征的扣除比例按照当地部门有关规定执行,从租计征按照不含增值税的租金收入计征。

任务操作

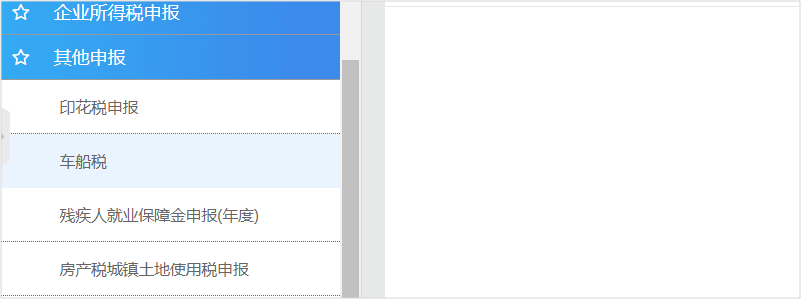

1.进入电子税务局,选择【税费申报及缴纳】 -【其他申报】-【房产税城镇土地使用税申报】

2.勾选【房产税】,点击弹窗中的【税源采集】,进入印花税税源采集页面

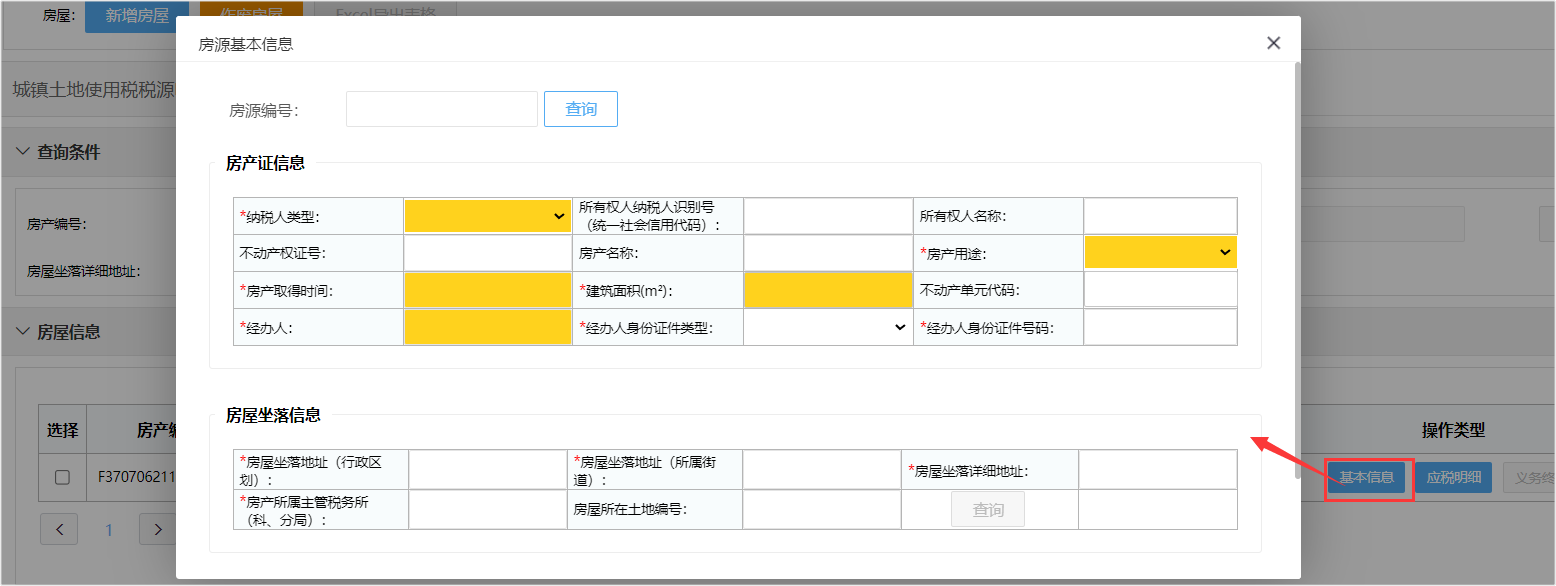

3.点击【新增税源】,填写房产税税源明细表,点击【基本信息】,填写房产证信息、房屋坐落信息,点击【确定】

4.填写【应税明细】,分别填写从价、从租应税信息,点击【保存】

操作提示

从价应税信息中涉及“出租房产面积”信息,才能填写“从租应税信息”。

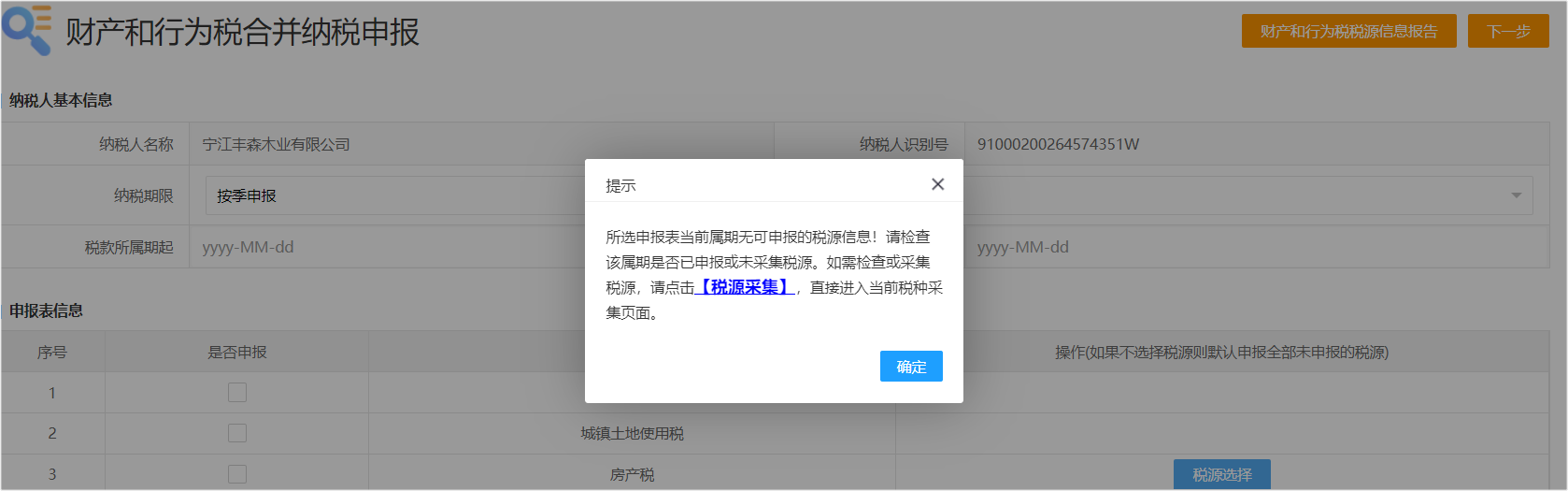

5.点击【跳转申报】,填写【纳税期限】-【税款所属期】,勾选【房产税】点击【税源选择】,勾选税源点击【确定】,点击【下一步】

6.进入【财产和行为税纳税申报表】-【申报】

操作提示 申报完成以后,如需修改

1.点击【更正申报】-【申报表更正】,在申报表更正页面查询出需要更正的申报表,点击【更正申报】,勾选申报表信息,点击【下一步】;

2.点击【财产和行为税税源信息报告】进行税源信息修改;

3.修改税源后,再次进入财产和行为税纳税申报页面,点击【更新税源】进行税源信息更新,点击【申报】完成印花税的更正申报。

任务拓展

若本任务中丰森木业公司2025年9月10日购置的商品房部分出租给个人应如何申报?

操作视频

房产税核算与申报操作视频