'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务七 企业所得税应纳税额核算与汇算清缴申报

任务描述

丰森木业的企业所得税汇算清缴工作已经接近尾声,财务团队正在认真地复核申报表中的相关数据。税务会计小白发现,按照纳税申报主表上的公式计算出来的“营业利润”跟利润表上的“营业利润”金额不一致,应该以哪个为准呢?面对小白的疑惑,我们针对《企业所得税年度纳税申报表》围绕下面的问题展开讲解。

1.企业所得税年度纳税申报表包含哪几部分内容?

2.企业所得税年度纳税申报表的计算逻辑是怎样的?

企业所得税汇算清缴是企业年度纳税的重要环节,在进行汇算清缴的过程中,企业需要根据国家相关法律法规的要求进行填报和申报,做到依法合规纳税、准确会计核算、合理纳税筹划、及时办理申报,保证申报信息的真实性、准确性和完整性,从而防范税务风险和法律责任,有效控制财务风险,提高企业经济效益。

任务准备

纳税人在计算企业所得税应纳税所得额及应纳税额时,会计处理与税收规定不一致的,应当按照税收规定计算。税收规定不明确的,在没有明确规定之前,暂按国家统一会计制度计算。

企业所得税年度纳税申报时应纳税额的计算

《企业所得税年度纳税申报主表》主要包含利润总额计算、应纳税所得额计算、应纳税额计算和实际应补(退)税额计算四个部分。“利润总额计算”中的项目,按照国家统一会计制度规定计算填报。实行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的纳税人,其数据直接取自《利润表》(另有说明的除外)。“应纳税所得额计算”和“应纳税额计算”中的项目,除根据主表逻辑关系计算以外,通过附表相应栏次填报。

利润总额计算

\( \text{利润总额} = \text{营业利润} + \text{营业外收入} - \text{营业外支出} \)

其中,

\( \text{营业利润} = \text{营业收入} - \text{营业成本} - \text{税金及附加} - \text{销售费用} - \text{管理费用} - \text{研发费用}- \text{财务费用} + \text{其他收益}+ \text{投资收益} + \text{净敞口套期收益} + \text{公允价值变动收益} + \text{投资收益} - \text{信用减值损失}- \text{资产减值损失}+ \text{资产收益收益}\)

应纳税所得额计算

\( \text{应纳税所得额} = \text{纳税调整后所得} - \text{所得减免} - \text{弥补以前年度亏损} - \text{抵扣应纳税所得额}\)

其中,“纳税调整后所得”是纳税人对收入、成本、费用、资产、免税、减计收入、加计扣除、境外所得等项目的计算调整后的所得额。

“所得减免”是对符合条件的项目以该项目的收入减去成本、相关税费、应分摊期间费用,并经过纳税调整,核算出单个项目所得,再对每个项目根据相关税收规定进行减免。所得减免是项目所得优惠,减免的是应纳税所得额。

“弥补以前年度亏损”反映的是按照税收规定可以在税前弥补的以前年度亏损额,影响的也是应纳税所得额。

“抵扣应纳税所得额”针对的是符合条件的创业投资企业,准予其用满足税法规定的投资额的一定比例抵扣应纳税所得额。

应纳税额计算

\(\text{应纳税额} = \text{应纳所得税额} - \text{减免所得税额} - \text{抵免所得税额}\)

其中,\(\text{应纳所得税额} = \text{应纳税所得额} \times 25\%\)

“减免所得税额”是通过降低税率对符合条件的特定企业的应纳所得税额的减免,实际减免的是税额。

“抵免所得税额”是用符合条件的专用设备投资额的一定比例抵免应纳所得税,实际也是对税额的减免。

账务处理

在汇缴企业所得税时,若全年应交企业所得税大于全年已预缴的企业所得税,其差额为应补缴的企业所得税,反之,则为多缴的企业所得税。

发生补缴企业所得税时

1.计提应补缴的企业所得税时。

借:以前年度损益调整——所得税费用

贷:应交税费——应交企业所得税2.补缴企业所得税时。

借:应交税费——应交企业所得税

贷:银行存款3.将“以前年度损益调整”余额转入“利润分配”时。

借:利润分配——未分配利润

贷:以前年度损益调整4.因净利润变动调整盈余公积时。

借:盈余公积

贷:利润分配——未分配利润发生多缴企业所得税时

1.计提应退的企业所得税时。

借:应交税费——应交企业所得税

贷:以前年度损益调整——所得税费用2.经税务机关审核批准退还多缴税款时。

借:银行存款

贷:应交税费——应交企业所得税3.将“以前年度损益调整”余额转入“利润分配”时。

借:以前年度损益调整

贷:利润分配——未分配利润4.因净利润变动调整盈余公积时。

借:利润分配——未分配利润

贷:盈余公积任务实施

任务背景

2025年05月20日,丰森木业公司进行2024年度企业所得税年度申报。2024年该公司累计已预缴企业所得税1532754.25元。

(2024年度发生业务数据承接项目三任务二、任务三、任务四、任务五、任务六)

企业基本情况见 [企业资料-实训企业一]

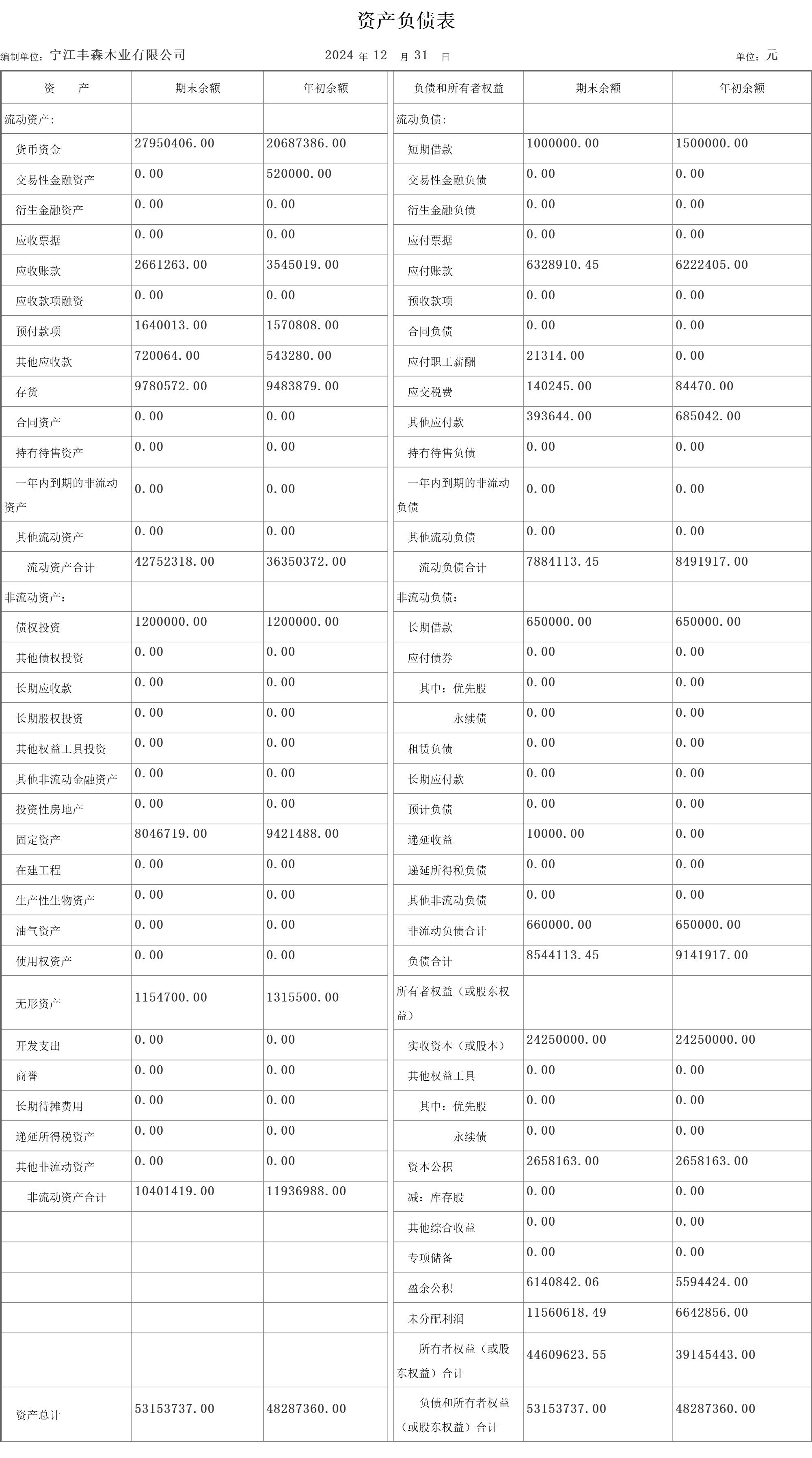

1.资产负债表

2.利润表

(利润表承接项目三任务三)

3.科目余额表

(科目余额表数据承接项目三任务二)

任务要求

1.通过分析背景资料,完成企业所得税年度纳税申报。

2.通过分析背景资料,完成财务报表报送。

任务分析

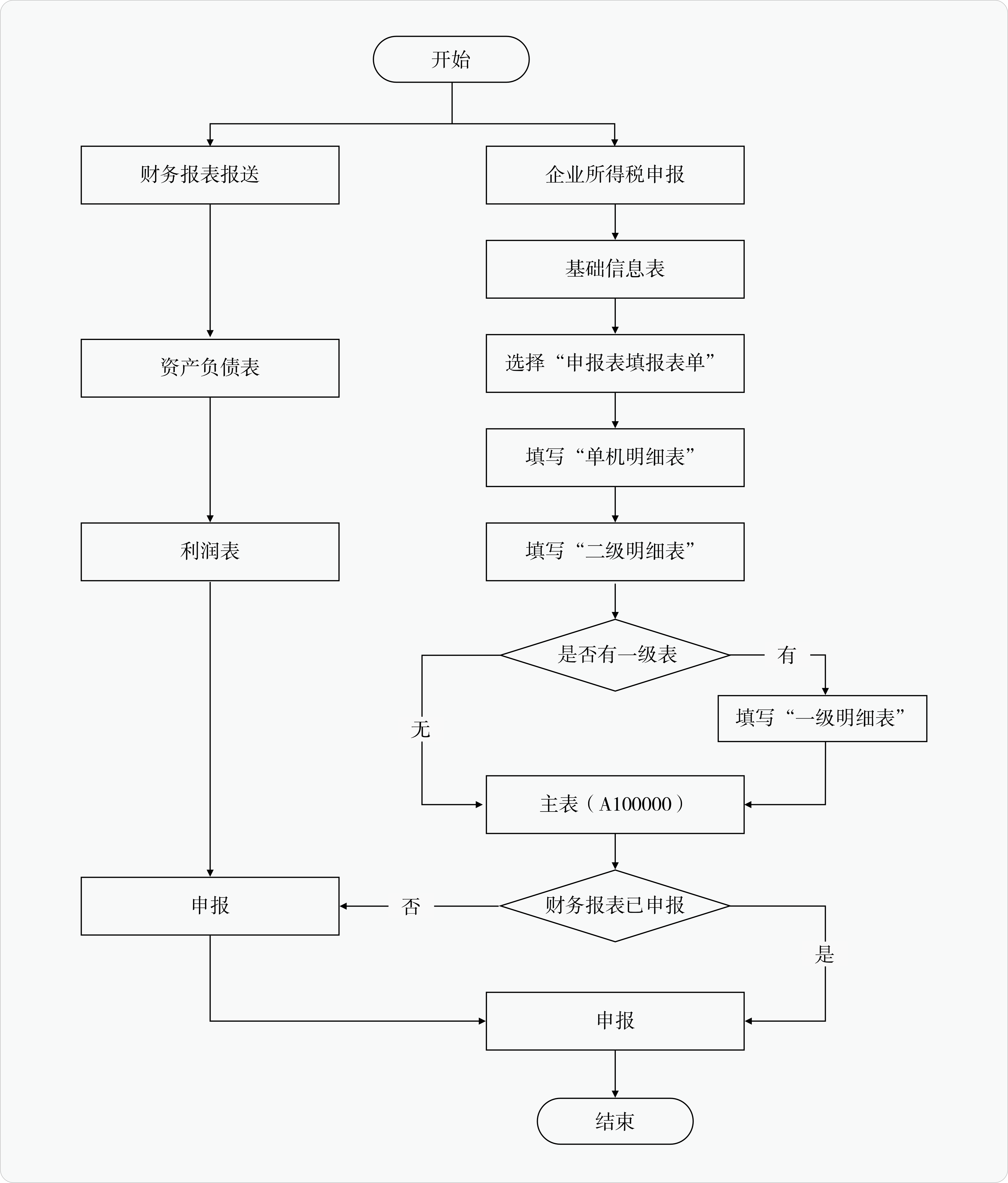

企业所得税年度纳税申报表填写的基本原则是:在企业会计利润的基础上,针对税收和会计规定上的差异进行纳税调整后,计算出应该交多少企业所得税。对一般企业,填写的重点是:“纳税调整”“弥补亏损”和“税收优惠”这三大附表。

企业需要根据每张表单的适用范围及项目调整的具体内容,结合纳税年度发生的经济业务、账务处理情况以及相关税收法律法规政策要求,选择需要填报的表单。填报时,根据表单之间的层级和逻辑关系,按照先从三级明细表填写,然后逐级汇总到二级明细表及一级明细表,最后完成主表的填写。对于主表中不能通过相关附表或者表内、表间关系公式来实现填写的项目需要根据相关会计科目填报。

任务操作

1.进入电子税务局,选择【税费申报及缴纳】 -【财务报表报送】-【企业会计准则财务报表(年报)】

操作提示

财务报表报送完成以后,如需修改,点击【更正申报】-【财务报表更正】,进入财务报表更正页面查询出需要更正的财务报表进行修改,修改完成后点击【申报】。

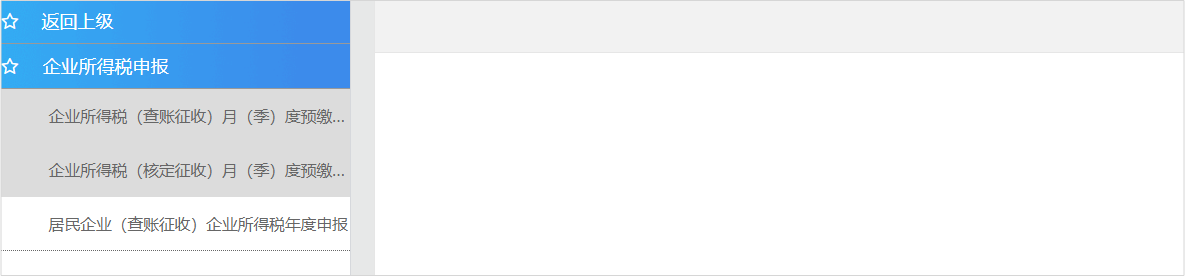

2.进入【企业所得税申报】-【居民企业(查账征收)企业所得税年度申报】

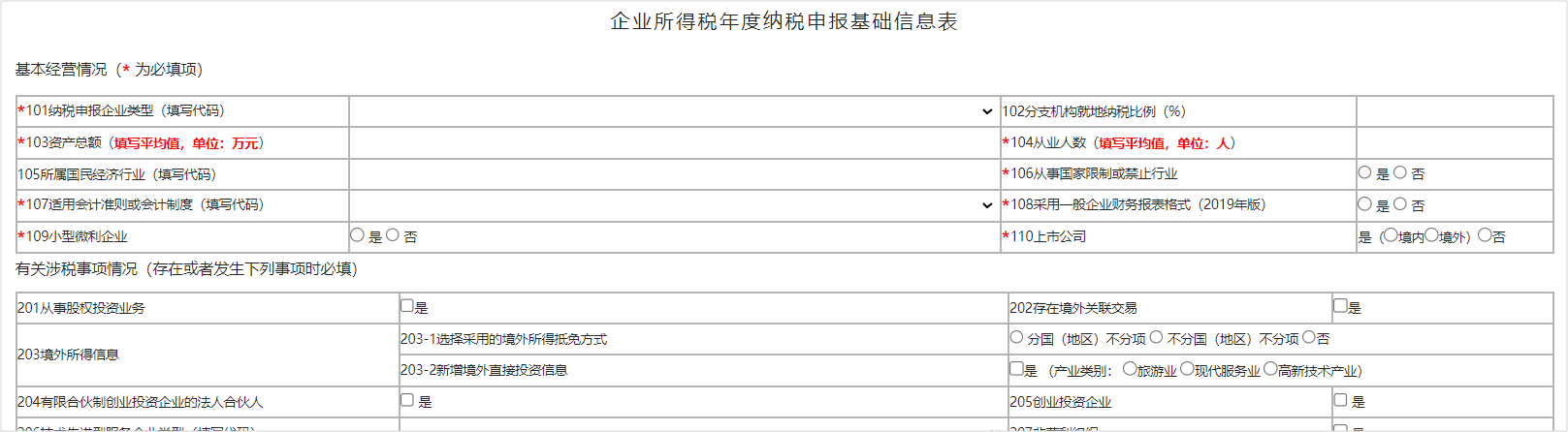

依次填写《企业所得税年度纳税申报基础信息表》并保存-选择企业所得税年度纳税申报表填报表单-【下一步】-填写明细表

操作提示

基础信息表、收入类项目、扣除类项目、资产类项目、亏损弥补及税收优惠项目相关明细表填写数据与项目三任务二、任务三、任务四、任务、任务六的税表填写的数据一致。

3.检查并完善《企业所得税年度纳税申报主表》并保存

操作提示

本表数据大部分数据自动关联一二级明细表数据,如需调整请点击各明细表进行修改。

注意填写“本年累计实际已缴纳的所得税额”栏目数据。

4.检查并完善《企业所得税年度纳税申报主表》并保存

操作提示

需要先完成财务报表的报送,才能点击企业所得税汇算清缴的“申报”按钮完成申报。

申报完成以后,如需修改,点击【更正申报】-【申报表更正】,在申报表更正页面查询出需要更正的申报表进行修改,修改完成后点击【保存】-【申报】。

任务拓展

若丰森木业公司属于小型微利企业,请问在进行企业所得税年度申报时,与非小微企业有什么不同?

操作视频

企业所得税应纳税额核算与汇算清缴申报操作视频