'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务二 企业基础信息设置

任务描述

在丰森木业的财务部里,财务团队正在紧张地进行年度企业所得税汇算清缴的准备工作。首先摆在他们面前的是《企业所得税年度纳税申报基础信息表》。面对这张表,刚入职的税务会计小白充满了疑惑:这张表并没有参与应纳税额的计算,最后填报就可以了,为什么汇算清缴工作要从它开始呢?对此,你是否有同样的疑惑?其实,只要搞清楚下面的问题,答案就不言而喻了。

1.企业所得税年度纳税申报表是按照怎样的逻辑体系来设计的?

2.《企业所得税年度纳税申报基础信息表》与后续填报表单之间存在着怎样的勾稽关系?

在企业所得税年度汇算清缴中,企业需准确计算应纳税所得额,合理利用税收优惠政策,同时防范税务风险。掌握企业所得税年度纳税申报表的设计逻辑,理解基础信息表与后续填报表单之间的勾稽关系,是企业税务管理的重要内容,也是确保企业所得税年度汇算清缴顺利进行的关键。

任务准备

企业所得税汇算清缴申报表的设计是一个复杂而精细的过程,需要综合考虑多方面的因素,比如申报表的设计需要涵盖企业的财务信息,确保税务机关能够全面了解企业的经营状况;申报表中的数据需要与企业的财务报表、会计记录等保持一致,从而提高数据的可靠性;申报表设计中包含了多层次的审核机制,有助于确保申报数据的合规性和合法性;申报表的设计需要严格遵循国家税法和相关法规的规定,确保企业在申报过程中既要遵守法律要求,也能享受税收优惠政策……

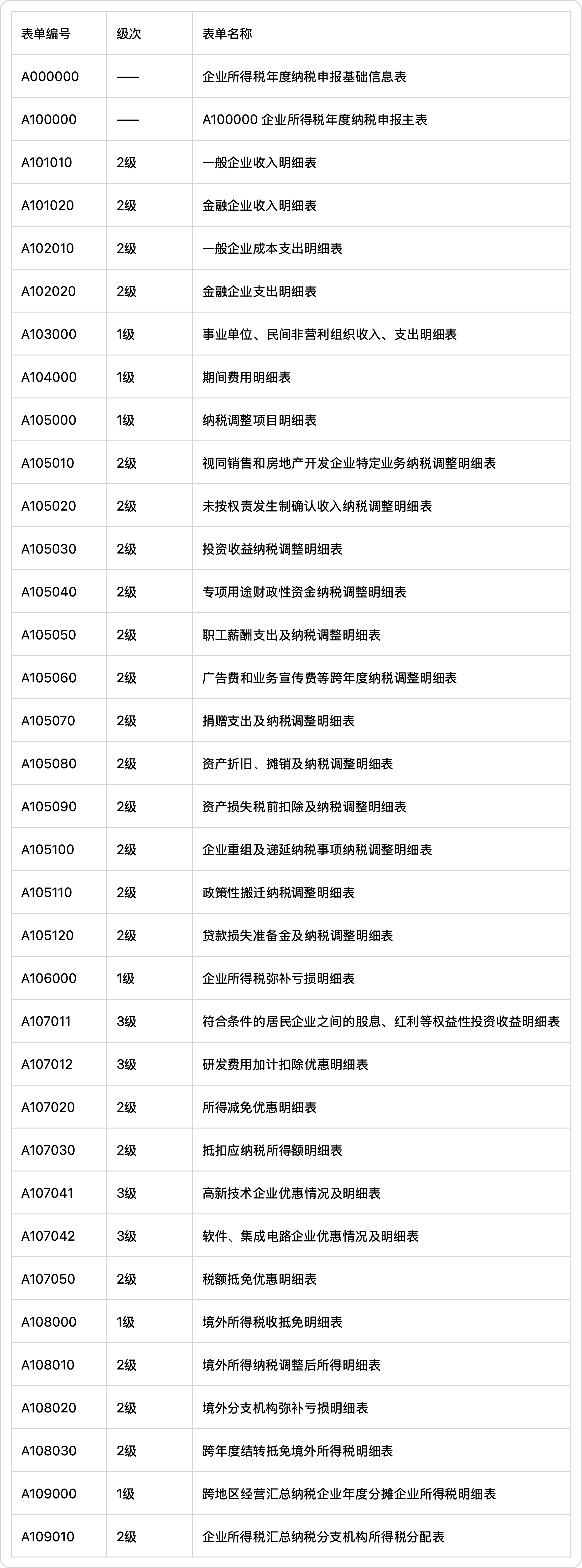

企业所得税年度申报表

企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

企业所得税年度申报表体系

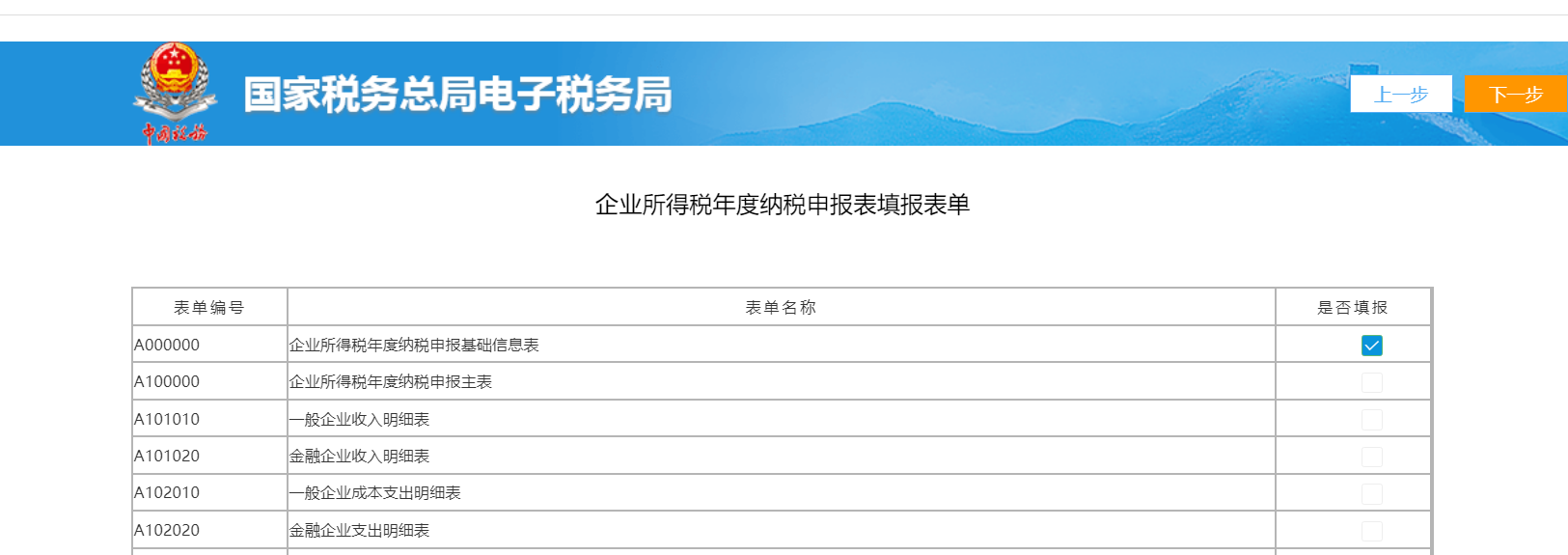

适用于实行查账征收企业所得税的居民企业纳税人所得税汇算清缴申报时需要填写《企业所得税年度纳税申报主表》及其相关明细表,表单数据逐级汇总,环环相扣。整套申报表单有35张,具体包含1张基础信息表,1张主表,6张一级明细表,一级明细表编号后三位为0;23张二级明细表,二级明细表编号最后一位是0;4张三级明细表。整体结构设计如下表所示:

企业所得税年度纳税申报表表单分类

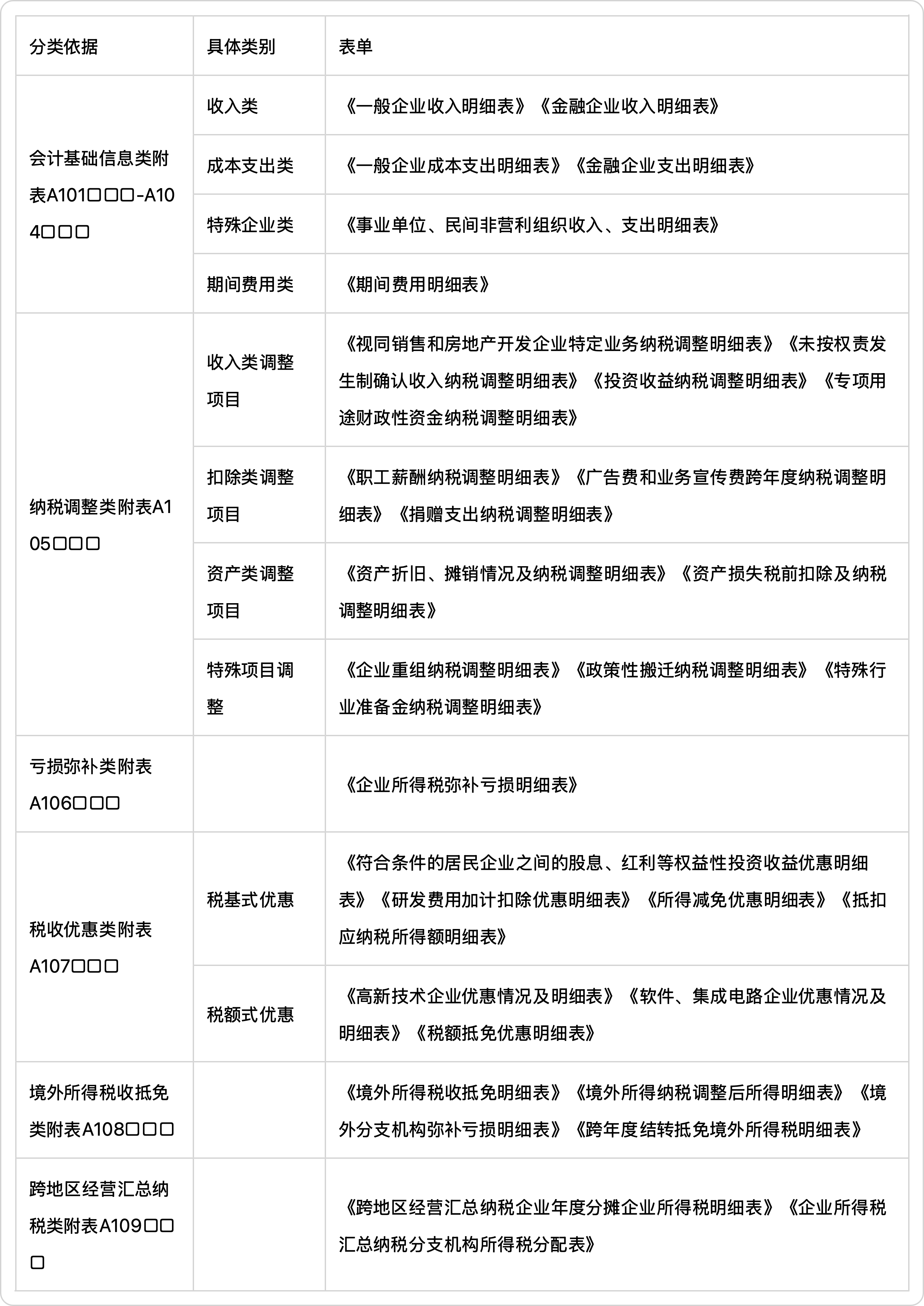

从填报内容来看,围绕基础信息表和主表,全套申报表可以进行如下分类:

企业基础信息设置

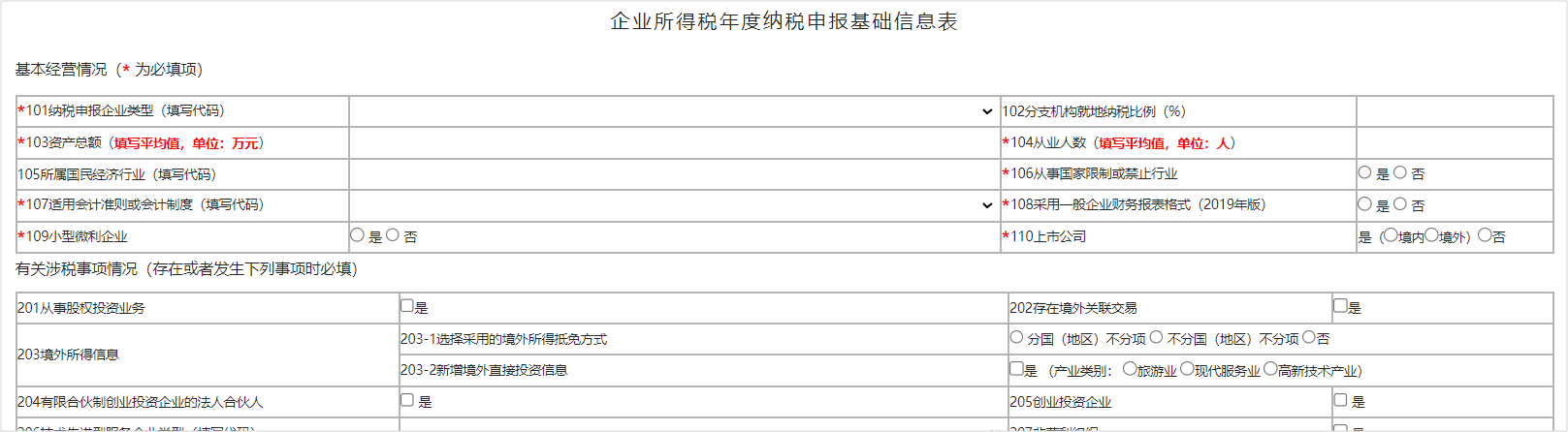

纳税人在企业所得税年度纳税申报时应当向税务机关申报或者报告与确定应纳税额相关的信息,填报《企业所得税年度纳税申报基础信息表》。本表之所以作为企业所得税汇算清缴的起点,主要在于本表的相关事项与企业需要申报的表单之间存在一定的勾稽关系,纳税人需根据申报年度的经营实际来填写、勾选不同的项目,从而保证企业在防范涉税风险的同时,也能应享尽享税收优惠政策红利。

基础信息表的主表内容

本表包括基本经营情况、有关涉税事项情况、主要股东及分红情况三部分内容。基本经营情况为必填内容,其中,“103资产总额”、“104从业人数”是判断纳税人能否享受小型微利企业优惠政策的重要指标。有关涉税事项情况为条件必填内容,当纳税人存在或发生相关事项时,必须填报,纳税人未填报,视同不存在或未发生相关事项。主要股东及分红情况为必填内容,填报本企业投资比例位列前10位的股东情况。纳税人股东数量超过10位的,应将其余股东有关数据合计后填入“其余股东合计”行次。股东分红情况直接决定能否享受符合条件的居民企业之间股息红利收入免税优惠。

对小型微利企业来说,《企业所得税年度纳税申报基础信息表》中的“基本经营情况”为小型微利企业必填项目;“有关涉税事项情况”为选填项目,存在或者发生相关事项时小型微利企业必须填报;“主要股东及分红情况”为小型微利企业免填项目。

基础信息表与其他申报表表单之间的关系

- 基本经营情况填报内容与其他申报表表单之间的关系

“109小型微利企业”选择“是”,填报表单中A101010、A101020、A102010、A102020、A103000、A104000不需要填报。

根据国家税务总局公告2018年第58号规定,明确了小型微利企业不再填报《一般企业收入明细表》、《金融企业收入明细表》、《一般企业成本支出明细表》、《金融企业支出明细表》、《事业单位、民间非营利组织收入、支出明细表》、《期间费用明细表》6张表单,相关数据可直接手工填入《企业所得税年度纳税申报主表》对应行次。

- 有关涉税事项情况填报内容与其他申报表表单之间的关系

(1)如果选择了“203选择采用的境外所得抵免方式”中的一种抵免方式,则需要填报A108000《境外所得税收抵免明细表》。

(2)“204有限合伙制创业投资企业的法人合伙人”选择“是”,则需要填写107030《抵扣应纳税所得额明细表》。

(3)“205创业投资企业”选择“是”,则需要填写A107030《抵扣应纳税所得额明细表》。

(4)如果选择填写或者勾选了“215政策性搬迁开始时间”、“216发生政策性搬迁且停止生产经营无所得年度”、“217政策性搬迁损失分期扣除年度”,则需要填写A105110《政策性搬迁纳税调整明细表》。

(5)当“224研发支出辅助账样式”选择“2021版”或“自行设计”时,A107012《研发费用加计扣除优惠明细表》的第3行“(一)人员人工费用”、第7行“(二)直接投入费用”、第16行“(三)折旧费用”、第19行“(四)无形资产摊销”、第23行“(五)新产品设计费等”、第28行“(六)其他相关费用”等行次下的明细行次无需填报,且上述行次不执行规定的表内计算关系。

任务实施

任务背景

2025年5月,丰森木业公司进行汇算清缴

企业基本情况见 [企业资料-实训企业一]

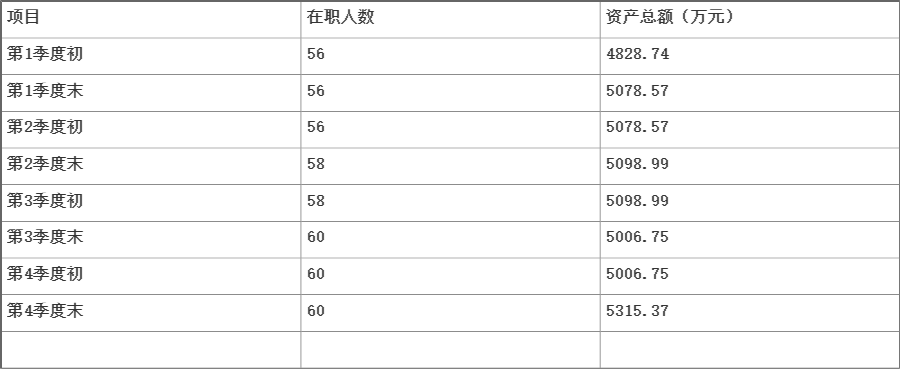

2024年,公司职工人数及资产总额信息、股东基本信息

2024年财务数据如下:

2024年发生其他相关经济业务如下:

1.因仓管员保管不善造成存货盘亏,由保管员赔偿2000元,其余损失公司承担。

2.将一批外购的平板电脑作为职工福利发放给员工,不含税市场价28000元。

3.新购入一台节能专用设备,原值695000元,预计使用年限10年,预计净残值率5%。该设备符合节能节水专用设备企业所得税优惠目录(2017年版)规定。

4.通过民政部门向山区小学捐赠150000元,直接捐赠当地福利院50000元。

5.2024年持有交易性金融资产期间累计确认公允价值变动损失10000元,2024年10月处置时,成交价款584800元。

6.取得国债利息收入47760元。

7.收到政府电费补贴50000元,不符合不征税收入条件,本年已实际支出40000元。

8.计提存货跌价准备20000元。

9.全年发生研发费用支出158000元,均为费用化支出。

10.全年发生广告费和业务宣传费186412元。

任务要求

1.通过分析任务资料,完成《企业所得税年度纳税申报基础信息表》的填写。

2.通过分析任务资料,正确选择企业所得税年度纳税申报需要填报的表单。

任务分析

1.《企业所得税年度纳税申报基础信息表》填报:本表承载着纳税人在企业所得税年度纳税申报时应当向税务机关申报或者报告与确定应纳税额相关的信息。在电子税务局填报基础信息表时,需要注意信息表里的各事项的勾选或填写与后面纳税申报表单之间的勾稽关系。

业务提示

根据丰森木业2024年“资产总额”和“从业人数”判断纳税人是否属于小型微利企业。

丰森木业公司2024年发生了处置交易性金融资产业务,所以“201从事股权投资业务”勾选“是”。

2.选择纳税申报表单:企业所得税年度纳税申报表填报表单有35张表,并不是所有纳税人都必须全部填写。

业务提示

丰森木业2022年企业所得税年度申报表填报表单

任务操作

1.进入电子税务局,选择【税费申报及缴纳】 -【企业所得税申报】-【居民企业(查账征收)企业所得税年度申报】

2.填写《企业所得税年度纳税申报基础信息表》并保存

操作提示

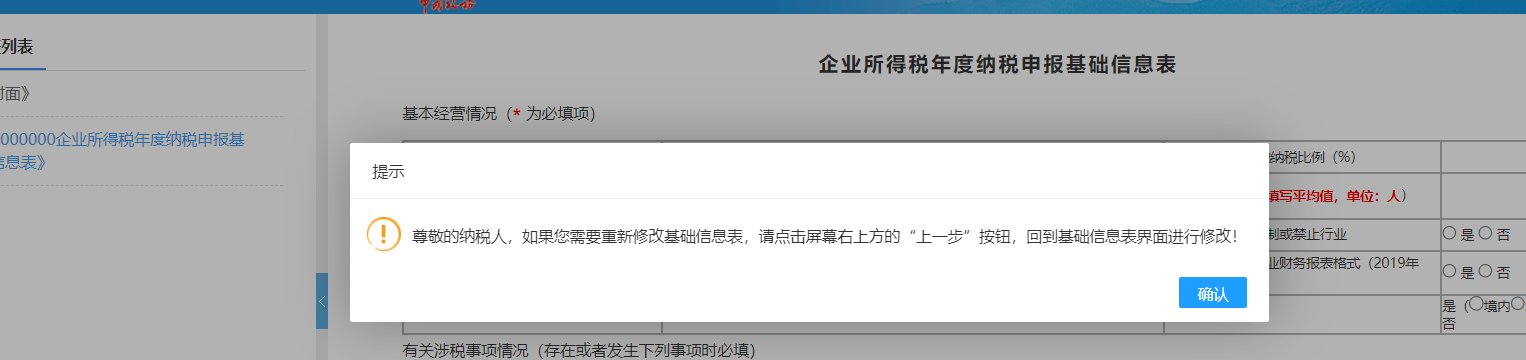

本表保存后,进入“企业所得税年度纳税申报表填报表单”界面,如需对基础信息表进行修改,点击“上一步”回到基础信息表填写界面。

3.选择企业所得税年度纳税申报表需要填报的表单,点击【下一步】

操作提示

本表选择完成点击【下一步】进入企业所得税报表的申报界面,如需对表单进行重新选择,点击【上一步】回到报表单选择界面。

4.点击左侧列表里的《企业所得税年度纳税申报基础信息表》-【确认】,跳转至《企业所得税年度纳税申报基础信息表》可以查看/修改相关数据

任务拓展

若丰森木业公司收到与资产相关的政府补助收入,且该政府补助满足不征税收入条件,请问在进行企业所得税年度申报时需要选择哪些表单进行纳税调整?

操作视频

企业基础信息设置操作视频