'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

学习目标

知识目标

了解企业所得税的纳税人、征税对象;

熟悉企业所得税税率;

熟悉企业所得税税收优惠政策;

熟悉企业所得税的征收管理规定。

技能目标

能正确界定企业所得税的纳税人类型及适用的所得税税率;

能根据相关业务资料,结合企业所得税的计税依据、税率及税收优惠,正确计算应纳税所得额和应纳税额;

能根据相关业务资料完成企业所得税预缴申报;

能根据相关业务资料完成企业所得税年度申报。

素养目标

在企业所得税纳税申报的过程中,感受国家税费优惠政策的落地实施,树立严谨细致的工作作风,增强依法纳税意识和社会责任感。

在研究学习企业所得税相关政策的过程中,提升深入社会实践、关注现实问题的经世济民、德法兼修的职业素养。

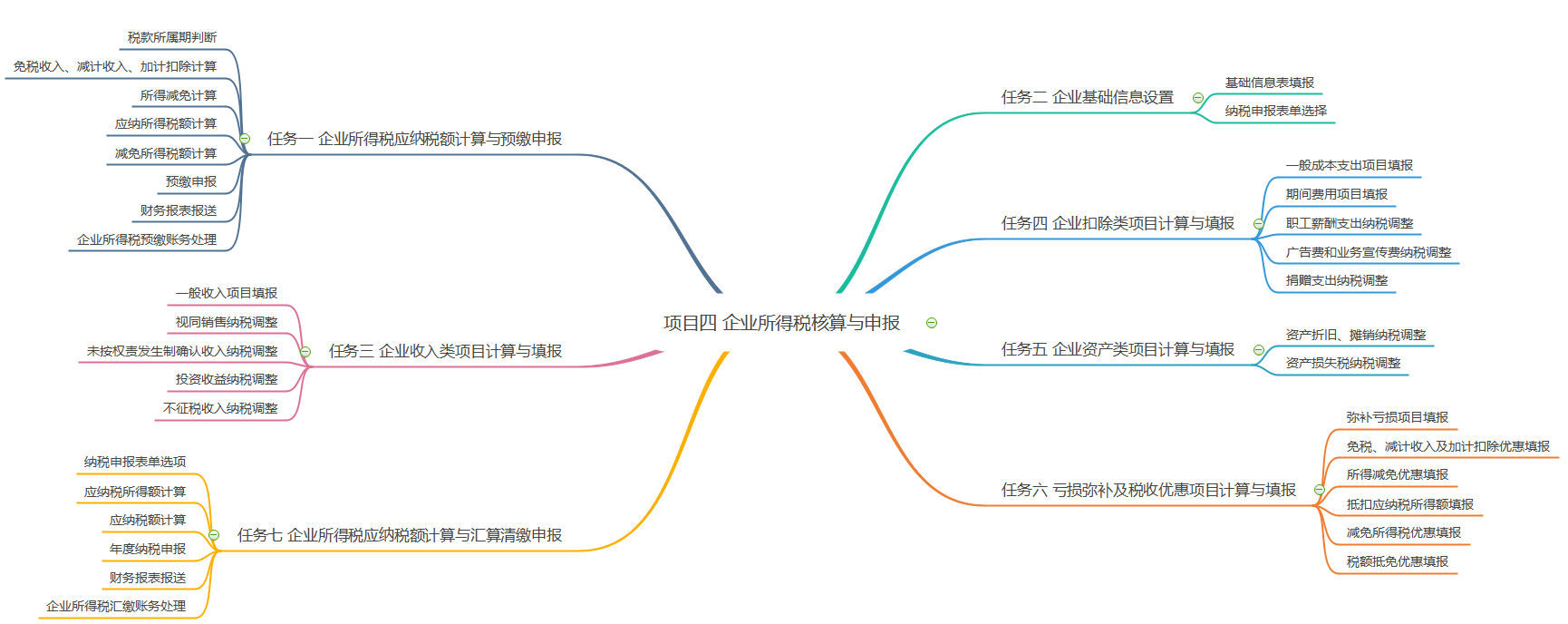

学习导图

案例导入

两部门再出企业所得税减税惠企大礼包

2024年7月17日,财政部、税务总局发布关于节能节水、环境保护和安全生产专用设备数字化、智能化改造企业所得税政策公告。公告明确提出,企业在2024年1月1日至2027年12月31日期间发生的节能节水、环境保护和安全生产专用设备(以下简称专用设备)数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。企业当年应纳税额不足抵免的,可以向以后年度结转,但结转年限最长不得超过5年。

这是《推动大规模设备更新和消费品以旧换新行动方案》发布以来,首个针对专用设备数字化、智能化改造的企业所得税优惠政策。公告明确,享受本公告规定的税收优惠政策企业,应当自身实际使用改造后的专用设备。

从现实情况上来看,企业数字化转型最主要的两大难题是技术约束问题和资金约束问题,该政策从技术升级的角度提供切实减税支持,同时针对以上两大难题发挥作用。一方面,数字化转型往往需要大量初期投资,税收优惠能够减轻企业在这方面的压力;另一方面,新技术的不确定性风险可能导致企业犹豫不前,税收优惠对其提供了有力的反向消解,从而有助于促使企业作出主动升级转型的决策。

在日前国新办举行的国务院政策例行吹风会上,工业和信息化部副部长单忠德表示,推动工业领域设备更新和技术改造,有利于扩大有效投资、有利于提升先进产能比重,既利当前,又利长远。2023年,全国工业领域设备投资规模达4.4万亿元,同比增长8.7%,占全社会设备投资的70%以上,设备更新空间大、潜力足。

相关专家表示,该项税收优惠聚焦工业领域的技术革新,上游的设备制造商和下游的用户企业都会从中受益,整个产业链的高质量发展将得到提升,也有助于加快从传统制造向智能制造的转变,有助于推进数字产业化和产业数字化的协同发展。另外,数字化、智能化改造需要更多高技能人才,该政策还将间接促进就业市场的优化和劳动力素质的提升。